千亿营收背后的增长困境:如何通过财报洞察企业经营的底层机制

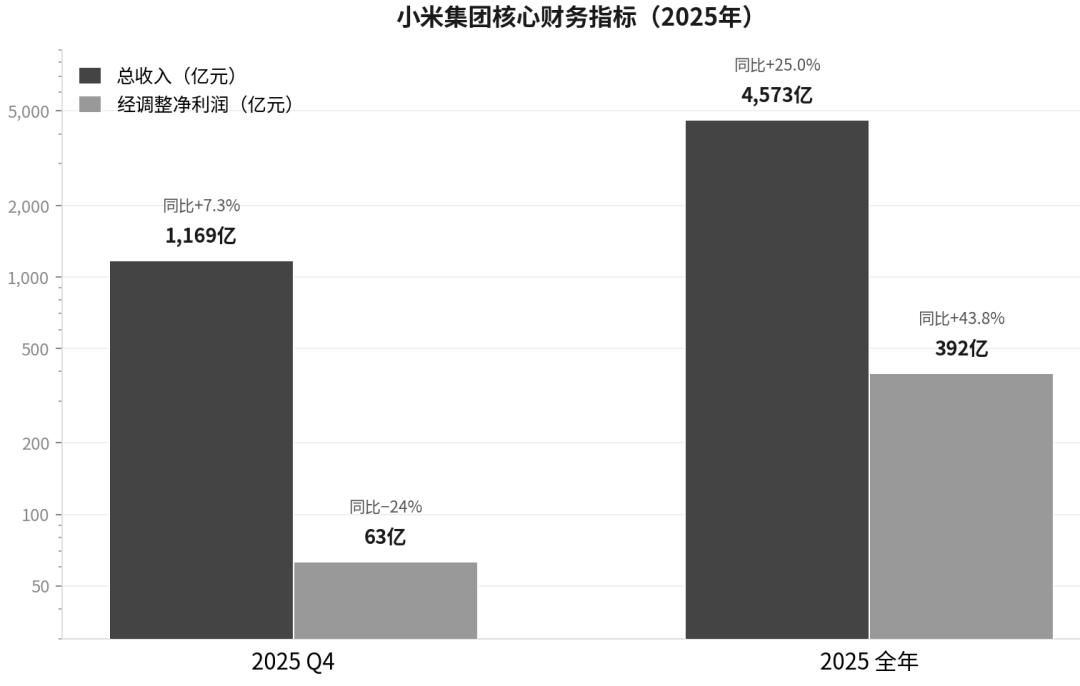

企业经营并非简单的加减法,而是多种变量在动态环境下的复杂博弈。观察小米2025年的财报数据,市场看到的不仅是营收的增长,更是资本市场对于企业未来盈利确定性的重新评估。高达千亿港元的市值波动,反映了投资者对于手机业务失速与汽车业务初期盈利模式的深度担忧。这种现象背后的本质,是企业在跨越增长周期时面临的结构性挑战。

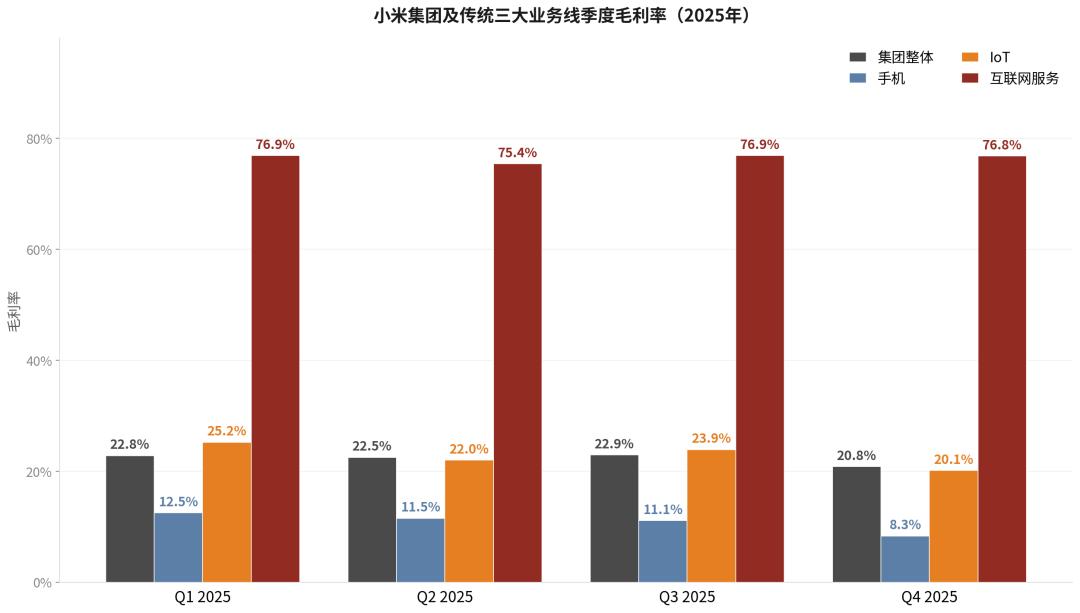

因果分析:成本结构与市场需求的错配

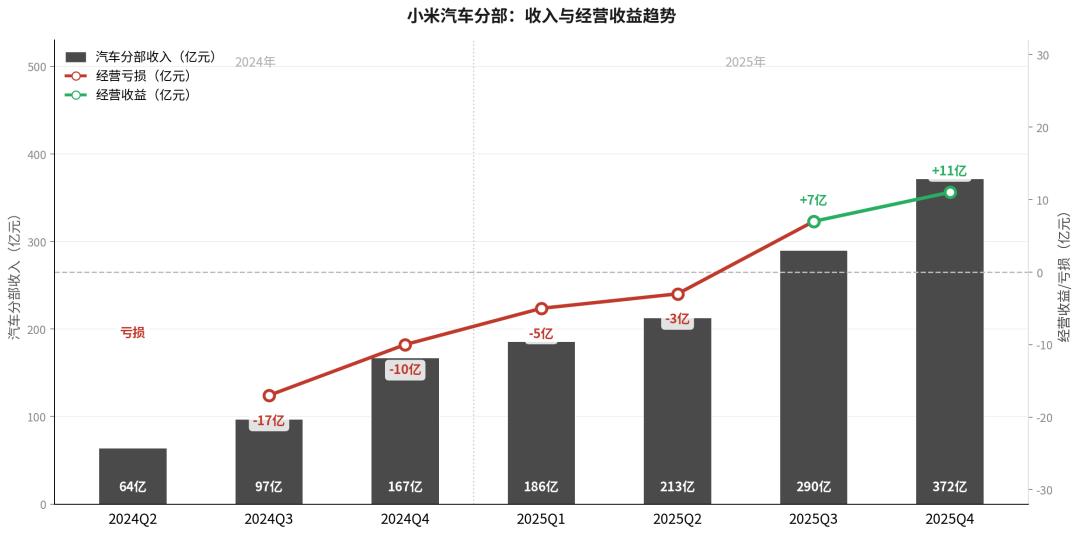

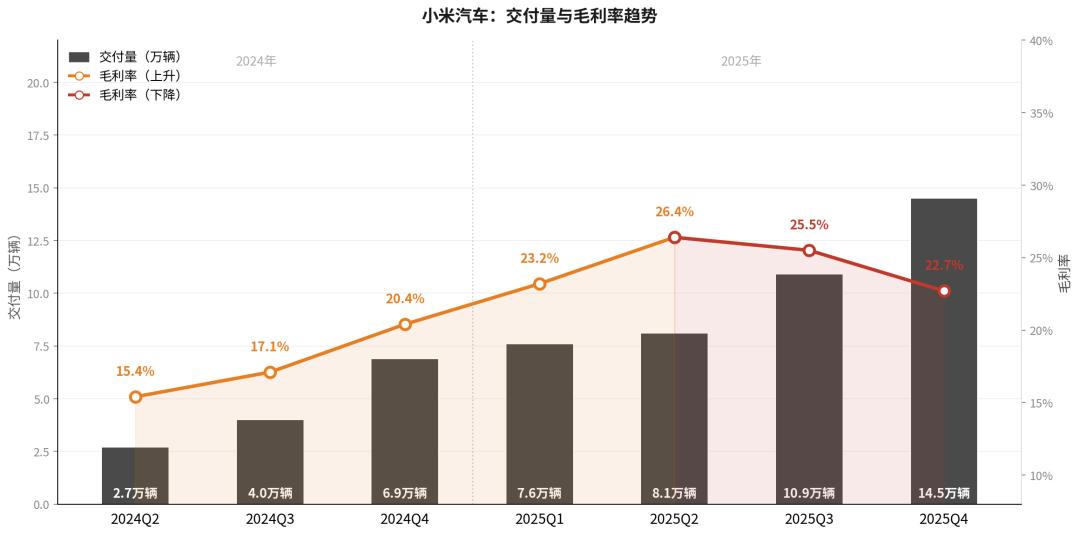

现象背后的原因在于成本结构与市场需求出现了严重的错配。存储芯片价格的持续攀升,直接冲击了手机业务的硬件毛利,而这种成本上涨恰好发生在行业竞争白热化的阶段。与此同时,汽车业务虽然实现了全年经营收益转正,但其盈利模式高度依赖于初期订单的积压与高溢价车型的交付。当产品结构趋于平稳,或者市场需求回归理性,单车毛利的波动便成为不可忽视的经营隐患。

机制解析:从流量变现到价值创造的转型

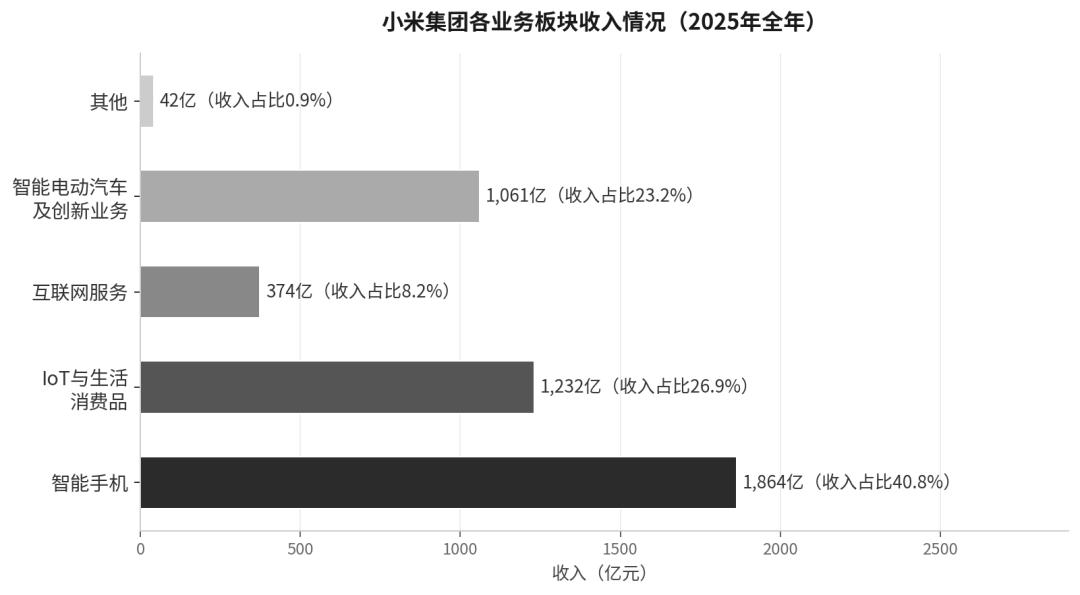

小米过去依靠手机流量入口带动IoT与互联网服务的模式,在当前市场环境下表现出明显的边际效用递减。互联网服务作为高毛利业务,其增长高度依赖于高端手机用户的留存与活跃。然而,当手机业务面临出货量与毛利率双重压力时,流量漏斗的顶端已经收窄。这种机制的传导效应意味着,企业必须寻找新的价值创造引擎,而不仅仅是依赖生态协同来节省营销费用。

规律总结:穿越周期的经营准则

长期来看,任何硬件驱动型企业都必须经历从规模扩张到利润驱动的转型。小米汽车的经营实践表明,规模是跨过盈亏线的必要条件,但并非充分条件。研发投入的刚性与渠道建设的重资产投入,决定了利润的释放需要更长的周期。企业必须在保持市场份额的同时,通过技术壁垒提升单品溢价,从而在应对上游原材料波动时拥有更强的定价权。

方法构建:构建稳健的增长模型

对于小米而言,未来构建增长模型的方法论应包含三个核心维度。第一是技术内化,通过研发核心零部件减少对外部供应链的依赖,降低成本波动风险。第二是品牌向上,通过强化高端市场认知,提升手机与汽车业务的平均售价,从而缓解毛利压力。第三是生态深耕,将IoT与互联网服务从简单的流量变现转化为高价值的用户服务,建立更深层的用户黏性。

小标题:企业盈利能力的长期护城河

企业盈利能力的强弱,最终取决于在红海市场中建立差异化竞争优势的能力。通过对财报数据的解构可以发现,单纯的规模增长已经无法支撑市场的估值逻辑。未来的增长必须建立在技术创新、成本控制与品牌溢价的综合实力之上。只有当各业务线能够独立贡献利润,且生态系统形成闭环效应时,企业才能真正跨越增长陷阱,实现长期的价值增长。